Sociedad interpuesta para evitar el pago de una deuda. Responsabilidad tributaria art. 42.2.a

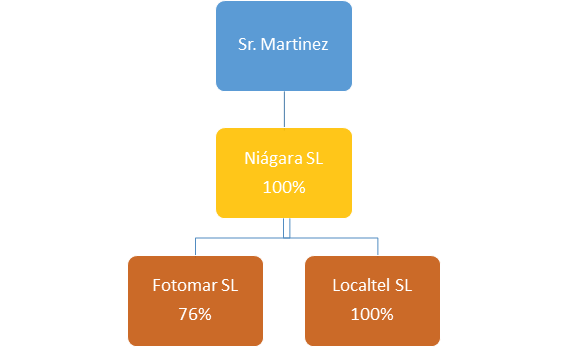

El Sr. Martinez ostenta la propiedad del 100% de las participaciones de la sociedad Niágara SL. A su vez Niágara SL es propietaria del 76% de Fotomat SL y el 100% de Localtel SL.

La sociedad Localtel SL, tras un procedimiento inspector, tiene pendiente de pago una deuda de IVA que asciende a 1’5 millones de euros. Cinco días antes de finalizar el periodo voluntario de pago Localtel SL realiza la siguiente operación:

Localtel realiza una aportación no dineraria, consistente en aportar una cartera de valores cotizados valorada en 1 millón € , a la sociedad Fotomar SL y recibe a cambio 23 participaciones sociales de Fotomar.

Finalizado el plazo voluntario de pago Localtel no ingresa las cantidades adeudadas, y la Agencia Tributaria en el transcurso del procedimiento ejecutivo solo consigue embargar las participaciones minoritarias de la entidad Fotomar S.L.

Así pues, la Administración inicia un procedimiento de derivación de responsabilidad solidaria contra la sociedad Fotomar SL amparándose en el artículo 42.2.a de la LGT, por considerar que había colaborado en la ocultación o transmisión de bienes o derechos de la sociedad Localtel con la finalidad de impedir el cobro de las deudas, al haber recibido de dicha entidad, como aportación no dineraria, la cartera de valores con un valor de 1’2 millones €.

¿Es correcta la actuación de la Agencia Tributaria?

Según el artículo 42.2.a de la LGT

También serán responsables solidarios del pago de la deuda tributaria pendiente y, en su caso, del de las sanciones tributarias, incluidos el recargo y el interés de demora del período ejecutivo, cuando procedan, hasta el importe del valor de los bienes o derechos que se hubieran podido embargar o enajenar por la Administración tributaria, las siguientes personas o entidades:

a) Las que sean causantes o colaboren en la ocultación o transmisión de bienes o derechos del obligado al pago con la finalidad de impedir la actuación de la Administración tributaria.

Encuentran cabida dentro este artículo de la LGT todas aquellas operaciones que se encaminen al vaciamiento del patrimonio del deudor, con la finalidad de que la operación de cobro se detenga o resulte infructuosa. Sirviéndose en este caso de una sociedad interpuesta, la cartera de valores sale, solo formalmente, del patrimonio del deudor.

No podría alegarse desconocimiento por parte del responsable solidario, puesto que el Sr. Martinez es accionista único de Niágara SL, la sociedad que ostenta las participaciones de Fotomar y Localtel.

Requisito de tiempo

Tampoco sirve como argumento de defensa que la operación de aportación no dineraria se haya realizado 5 días antes de que finalice el plazo de pago en periodo voluntario, puesto que resulta suficiente que la conducta habilitante de la responsabilidad solidaria se haya producido cuando el riesgo fiscal se ha producido ya, es decir, cuando objetivamente resulte previsible ya el nacimiento de una futura deuda, aun cuando está todavía no exista.

Requisito de modo

La operación carece de significado económico racional más allá del resultado fraudulento que produce.

Requisito de resultado

Al ser muy limitadas las posibilidades de que la Administración pueda enajenar una participación minoritaria en una sociedad limitada, el hecho de que con posterioridad a las aportaciones se procediera al embargo de las 23 participaciones sociales percibidas ,no excluye la realización del presupuesto de hecho determinante de la derivación de la responsabilidad solidaria.

La sociedad interpuesta Fotomar SL es pues la responsable solidaria y deberá de responder hasta el importe de 1’2 millones €.