Cinco razones para no confiar en los analistas de inversión y un caso práctico real

¿Necesitas consejo sobre las acciones de una empresa? ¿Te fijas en lo que dicen los analistas?

Pues no deberías.

Te voy a citar el el artículo cinco motivos por los que no deberías confiar en los analistas, y además te lo voy a demostrar mediante un caso práctico real que escribí hace años.

El analista no es un expertos como puede ser un médico, arquitecto u otro profesional que trabaja para su cliente. Es otra cosa. El analista trabaja para el banco y sus intereses comerciales están por encima de todo.

Deja de depender de los informes de los bancos y de la prensa económica. Su sistema hace aguas, y es hora de que tomes el control. Desarrolla tus habilidades y toma decisiones por ti mismo.

Aquí van las cinco razones para no fiarte de los analistas.

CINCO RAZONES PARA NO CONFIAR EN LOS ANALISTAS

- Los bancos quieren tu dinero: cada vez que compras o vendes acciones, los bancos ganan. Los analistas trabajan para ellos, así que las recomendaciones están destinadas a hacer que compres y vendas de forma constante.

- Los analistas son marionetas de las empresas: dependen de las invitaciones y beneficios de las empresas que cubren. Si no juegan según las reglas, pueden perder acceso a información crucial. Olvídate de recomendaciones de venta fuertes.

- Los analistas siguen la modas: ir en contra del rebaño es arriesgado. Si te equivocas solo, estás fuera. Así que todos siguen la misma tendencia, incluso si el paquete está mal.

- Los analistas son especialistas estrechos: cubren una industria y no tienen una visión general. Un analista de productos farmacéuticos no sabe nada sobre el sector financiero. ¿Confías en su perspectiva limitada?

- Los analistas ignoran las pequeñas empresas: solo cubren las grandes empresas que generan ingresos. Así que muchas oportunidades valiosas quedan en el olvido

Por si no estás convencido continua leyendo el caso de General Motors. Podrás ver sus números financieros antes de la quiebra y lo que recomendaba JP Morgan respecto de sus acciones.

CASO PRÁCTICO: LA QUIEBRA DE GENERAL MOTORS

General Motors, la empresa fabricante de automóviles y uno de los buques insignia de la economía americana, llevaba años perdiendo progresivamente cuota de mercado frente a las empresas japonesas. La situación se agravó a principios del año 2.000

La pérdida de cuota de mercado llevó a la empresa a utilizar descuentos agresivos en el precio de venta para dar salida a sus stocks, lo que llevó a un deterioro de los márgenes y a una percepción de peor calidad de marca por parte del consumidor.

El cierre de plantas de fabricación y la reducción del número de vehículos a la venta iba reforzando la pérdida de cuota de mercado.

Resumiendo la situación de GM: los elevados costes fijos derivados de su sobrecapacidad productiva maniataron a la empresa de tal forma que no pudo, o no supo, reaccionar a tiempo ante la Calidad, el Diseño y el Consumo de combustible de los vehículos producidos por su competencia.

¿Como se materializó esta pérdida de competitividad en la situación económica y financiera de la empresa?

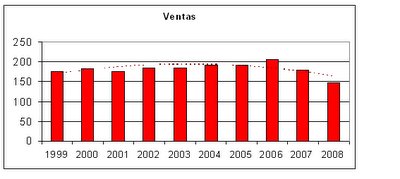

a) Ventas

Estancamiento y descenso de las ventas en los últimos años, obteniendo el año antes de la quiebra el menor nivel de la última década.

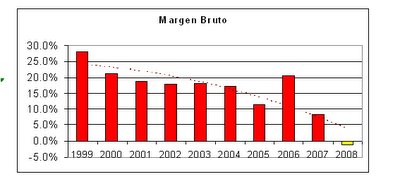

b) Margen Bruto y de Explotación

Como vemos, la dirección de la empresa conseguía mantener las ventas a costa de reducir los márgenes, reduciendo el precio de sus vehículos para compensar la pérdida de competitividad.

Si bien el margen bruto no fue negativo hasta el año 2.008 el Margen de Explotación ya había entrado en terreno negativo unos cuantos años antes y nos advertía que el modelo de negocio de la empresa no era capaz de generar los ingresos recurrentes necesarios para su existencia a largo plazo. En el último año 2008 el margen se situó en un espantoso -14.3% .

c) Inventarios

Mientras que en el año 1.999 los inventarios representaban el 3,9% de su balance, en el año 2.007 esta magnitud alcanzó el 10%, y en el 2.008 el 14,3%

Fabricaba coches pero no los vendía.

d) Beneficio por Acción

Como no podía ser menos, ya desde el año 2.005, los beneficios por acción entraron en terreno negativo, y quedaron desde entonces de la siguiente forma:

2.005 = -18,5

2.006 = -3,5

2.007 = -68,4

2.008 = -53,3

e) Free Cash Flow y Capex

En la última década GM no fue sido capaz de generar ni un solo dólar positivo de cash flow libre, y como podéis imaginar, lo tuvo que contrarrestar con aumentos de endeudamiento y recortes significativos de Capex (inversiones), que pasaron de situarse en el 17,3% de las ventas en el 1999 al 5,1% en el 2.008

f) Endeudamiento

El endeudamiento es la guinda que nos faltaba para completar este pastel amargo. Tan solo comentar que si en el año 1.999 el ratio Deuda/Fondos Propios era de 6,3 veces, en el año 2.005 este ratio se había incrementado a 19,6 veces.

A partir de entonces los fondos propios entraron en territorio negativo.

¿Precios atractivos de compra?

Después de ver la empresa tanto desde un punto de vista cuantitativo como cualitativo supongo que nadie, en su sano juicio, podría pensar que comprar acciones de GM era una buena opción de inversión.

Pero, ¿qué recomendaba a los inversores JP Morgan con toda su legión de analistas financieros?

Pues sorprendentemente recomendaba COMPRAR. Sí, sí, comprar …

En el gráfico anterior puedes observar la cotización de las acciones de General Motors y, con puntos de color verde, las recomendaciones de Compra que emitió JP Morgan. Desde mediados de 2007 se cansaron de recomendar la empresa, y la empresa cayó a plomo.

¿Cómo es posible?¿Por qué actuaron de esta manera?

Respuesta: vuelve a leer las cinco razones para no confiar en los analistas.

¡¡ Como para fiarse de sus recomendaciones !!

Creo que los inversores particulares debemos analizar la información que podemos obtener por nuestros propios medios, tener nuestro propio sistema de inversión y tomar nuestras propias decisiones que, seguramente, no serán peores que muchas de las recomendaciones con las que nos bombardean los expertos.